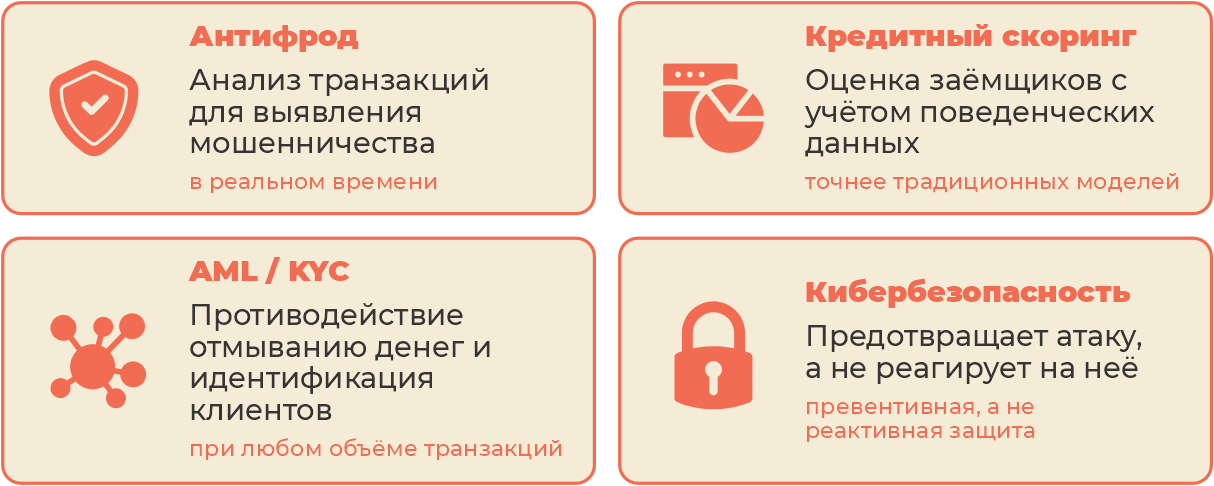

Управление рисками — единственное направление, где НБ РБ фиксирует зрелость сразу нескольких технологий одновременно: антифрод, скоринг, противодействие отмыванию доходов и идентификация клиентов (AML/KYC). Именно здесь можно говорить о реальной промышленной эксплуатации.

Современные антифрод-системы на базе ИИ анализируют каждую транзакцию в реальном времени, сравнивают с поведенческими паттернами клиента и выявляют аномалии, которые невозможно поймать с помощью жестких алгоритмов и статических фильтров. Статический фрод-мониторинг уступает место динамическому: система постоянно обучается на новых данных и адаптируется к изменяющимся схемам мошенничества.

В кредитном скоринге ИИ-модели учитывают десятки поведенческих факторов, альтернативные источники данных и динамику изменений профиля заемщика. Это не просто точнее — это позволяет банку работать с клиентами, которых традиционный скоринг отсеивал без оснований.

В системах AML и KYC ИИ помогает анализировать связи между участниками транзакций, выявлять схемы дробления и цепочки, которые в ручном анализе просто не просматриваются при таком объеме данных. Фактически это единственный способ обеспечить полноту охвата — ни одна команда аналитиков не справится с таким потоком вручную.

Отдельно стоит отметить кибербезопасность — направление, которое НБ РБ относит к перспективным, но которое на практике уже активно развивается. ИИ-системы анализируют поведение пользователей и сетевой трафик, выявляя признаки атаки прежде, чем она произойдет. Превентивная безопасность вместо реактивной — это концептуальный сдвиг, который меняет всю логику защиты.